Bienvenue sur le site dédié à l'histoire du mouvement E.Leclerc !

Vous y trouverez un corpus de documents sélectionnés

Bienvenue sur le site dédié à l'histoire du mouvement E.Leclerc !

Vous y trouverez un corpus de documents sélectionnés

Dès 1958, Édouard Leclerc a milité pour une réforme fiscale. Plus précisément, il défendait l’instauration d’une taxe sur la valeur ajoutée, qui, en favorisant les entreprises prélevant de faibles marges, constituerait le levier indispensable à la modernisation de la distribution française.

En 1952, Maurice Lauré, inspecteur général des Finances, publiait l’ouvrage « la taxe sur la valeur ajoutée » et se faisait l’avocat de son adoption depuis son poste de directeur adjoint de la direction générale des impôts.

Il y a 60 ans, le 10 avril 1954, la loi n°54-404 portant réforme fiscale, qui créait la TVA, était adoptée : une occasion de revenir sur cette invention française, reprise par l’Union européenne et plus de 150 pays dans le monde, afin de bien comprendre l’enjeu qu’elle a représenté pour les centres distributeurs E. Leclerc à leurs débuts.

La loi créant la TVA est donc adoptée le 10 avril 1954, malgré le peu d’enthousiasme du ministre des Finances et des affaires économiques Edgar Faure, et grâce au soutien du président de la commission des finances de l’Assemblée nationale Pierre Mendès France.

Dans le dispositif prévu, c’est chaque entrepreneur intervenant dans le circuit de production et de distribution – industriels, prestataires de services, grossistes, détaillants – qui payent l’impôt sur la valeur qu’il ajoute au produit, et non le dernier vendeur qui verse à l’État la totalité de la TVA. Cependant, au moment de sa création, elle ne concerne que les industriels et quelques rares grossistes, soit environ 300 000 entreprises, seulement 15 % de celles enregistrées auprès du fisc. Les deux taxes sur la consommation (à la production et sur les transactions) jusqu'ici en vigueur disparaissent du même coup. En 1954, il existe deux taux de TVA : un "normal" à 16,8% et un réduit à 7,5%, portant sur les produits de première nécessité.

Un an plus tard, le décret N°55-465 du 30 avril 1955 permet aux distributeurs vendant en gros ou au détail à prix identique de choisir entre taxe locale et TVA. Sans hésiter, É. Leclerc opte pour la TVA. En quoi cette taxe est-elle avantageuse pour des commerçants comme lui ou comme Saveco ? La taxe locale est payée sur le prix de vente, alors que la TVA frappe le bénéfice brut (la valeur ajoutée étant, pour le commerçant, la différence entre son prix de vente et son prix d’achat).

Prenons un exemple (d’après E. Thil, D’Édouard Leclerc aux supermarchés. Combat pour la distribution, 1964) : considérons un distributeur (prélevant de faibles marges) et un commerçant « classique ». Chacun achète un paquet de sucre 100 francs. Le premier le revend 115 francs et le second 145 francs. Autrement dit, le commerçant « classique » prélève une marge trois fois plus importante que le distributeur. Quel sera le montant respectif de leurs impôts, selon qu’ils soient assujettis à la TVA ou à la taxe locale ?

Avec une taxe locale de 2.75 % :

Le distributeur paiera : 115 x 2.75% = 3.1625 francs de taxe locale

Le commerçant "classique" paiera : 145 x 2.75 % = 3.9875 de taxe locale

Avec la taxe locale, le commerçant classique paiera donc proportionnellement moins d’impôt que le distributeur.

Avec une TVA de 20% :

Le distributeur paiera 3 francs de TVA (115 - 100 = 15 ; (20 x 15) / 100 = 3)

Le commerçant "classique" paiera 9 francs de TVA (145 - 100 = 45 ; (20 x 45) / 100 = 9)

La TVA instaure, en quelque sorte, une égalité fiscale puisque distributeur ET commerçant « classique » s’acquittent désormais du même pourcentage d’impôt sur leur bénéfice brut.

Aussi, le décret du 30 avril 1955 constitue un coup de pouce aux commerçants qui prélèvent de faibles marges. C’est le cas d’Édouard Leclerc, qui a lancé son affaire en 1949. Cette fiscalité avantageuse, sans être déterminante, va constituer un soutien non-négligeable dans le développement de son activité débutante.

Au tournant des années 1958-1959, É. Leclerc devient célèbre et son expérience déborde la Bretagne. Face à ce succès, les détaillants inquiets accusent É. Leclerc de bénéficier de « privilèges fiscaux » - l’exemption de la taxe locale - ce qui lui permettrait de vendre moins cher. Ce dernier se défend vigoureusement.

En 1959, É. Leclerc précise, à l’occasion d’une interview télévisée avec Pierre Desgraupes, que les centres distributeurs bénéficient du même régime fiscal que les grands magasins et les grossistes. De plus, il demande à l’Express de publier une lettre dans laquelle il proteste contre la campagne actuellement menée auprès du gouvernement pour refuser la possibilité aux centres de distribution d’opter pour le régime de la TVA au lieu de la taxe locale.

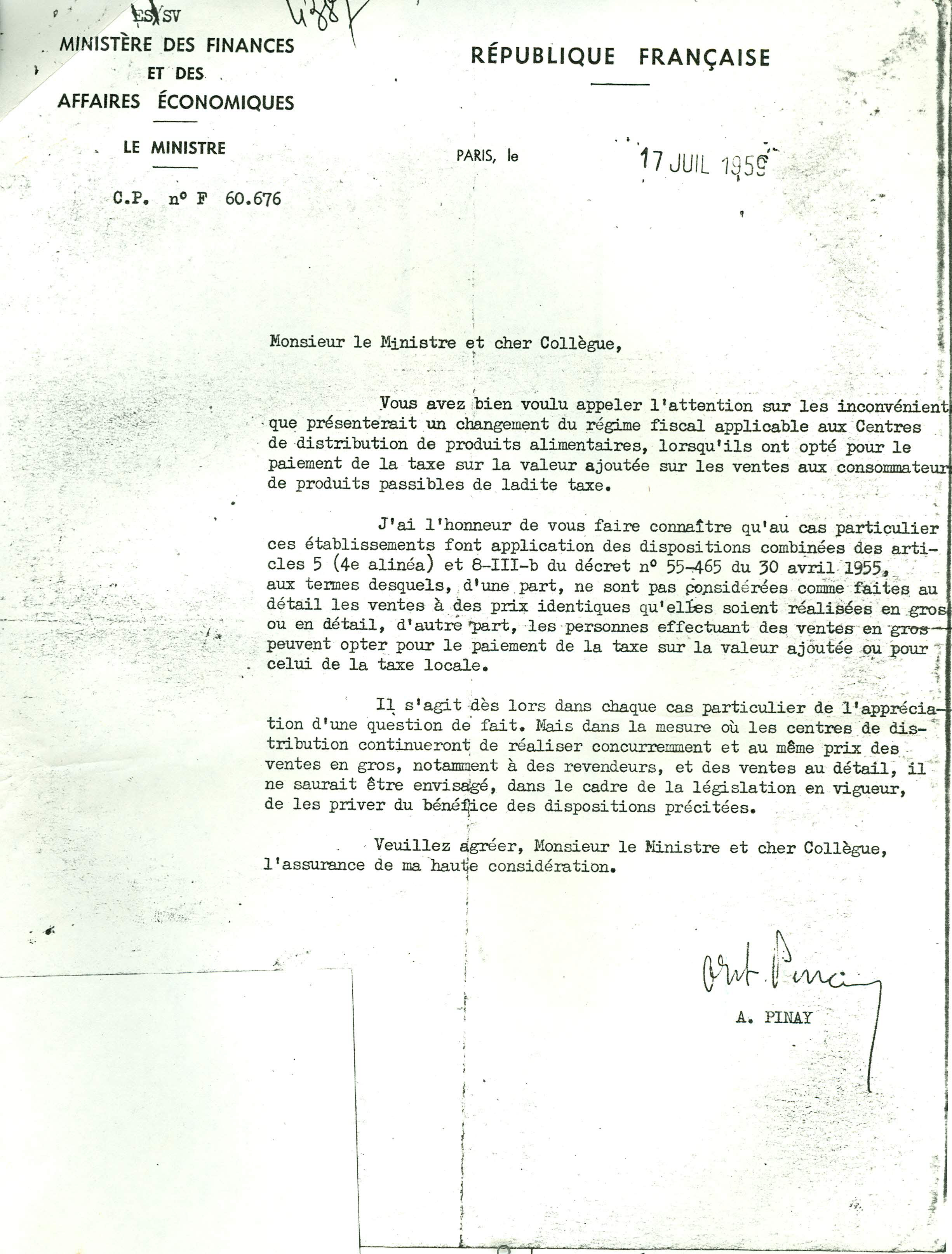

Las, É. Leclerc finit par écrire au ministre des travaux publics et des transports Robert Buron. Ce dernier reçoit reçoit une réponse d'Antoine PInay, le ministre des Finances et des affaires économiques le 17 juillet 1959, réponse qu'il transmet aussitôt à l'intéressé :

-

(Si vous ne parvenez pas à lire le document, cliquez ici)

Il aura donc fallu l’intervention du ministre des Finances et des Affaires économiques pour affirmer la légalité de la fiscalité choisie par É. Leclerc.

En 1959, le secrétaire d’État aux Finances, Valéry Giscard d’Estaing charge neuf experts réunis au sein de la Commission Brasart de réformer la fiscalité de façon à remplacer la taxe locale par un impôt plus neutre. La généralisation de la TVA est préconisée, discutée au sein des cabinets ministériels. De son côté, Édouard Leclerc milite avec Max Théret (co-fondateur de la FNAC avec André Essel en 1954), en faveur d’une réforme fiscale favorisant les circuits commerciaux courts. Les opposants à la généralisation de la TVA sont si nombreux – détaillants, collectivités… - qu’aucun projet de loi ne voit alors le jour.

Le débat revient cependant rapidement sur le devant de la scène politique. Le contexte est quelque peu différent.

D’une part, dans la perspective de la suppression des droits de douane entre les six pays signataires des traités de Rome, il est indispensable d’harmoniser les taxes sur les chiffres d’affaires en instituant une taxe unique sur la valeur ajoutée qui s’étendrait jusqu’au stade du détail.

D’autre part, l’objectif est de moderniser l’appareil commercial de façon à faire bénéficier au consommateur de l’accroissement de la productivité nationale. En 1963, Valéry Giscard d’Estaing devenu ministre des finances et des affaires économiques engage donc une large concertation : les Assises du commerce. Des réunions régulières ont lieu, de juillet 1963 à avril 1964, entre des représentants de toutes les formes de commerce - PME, grossistes, succursalistes, magasins populaires, coopératives, discounters, commerce de détail… – et des fonctionnaires de la direction générale des impôts. Un groupe est spécialement chargé d’étudier les questions de fiscalité. Le consensus sur l’extension de la TVA est obtenu au terme d’un long processus de concertation entre fonctionnaires et professionnels.

Le projet de loi, déposé au printemps 1965, est largement inspiré des travaux des Assises nationales du commerce. Le 6 janvier 1966, la loi n°66-10, étend le champ d'application de la TVA à l'ensemble des acteurs économiques (commerçants, prestataires de services...) et donc à tous les produits et services. Un taux intermédiaire est également créé.

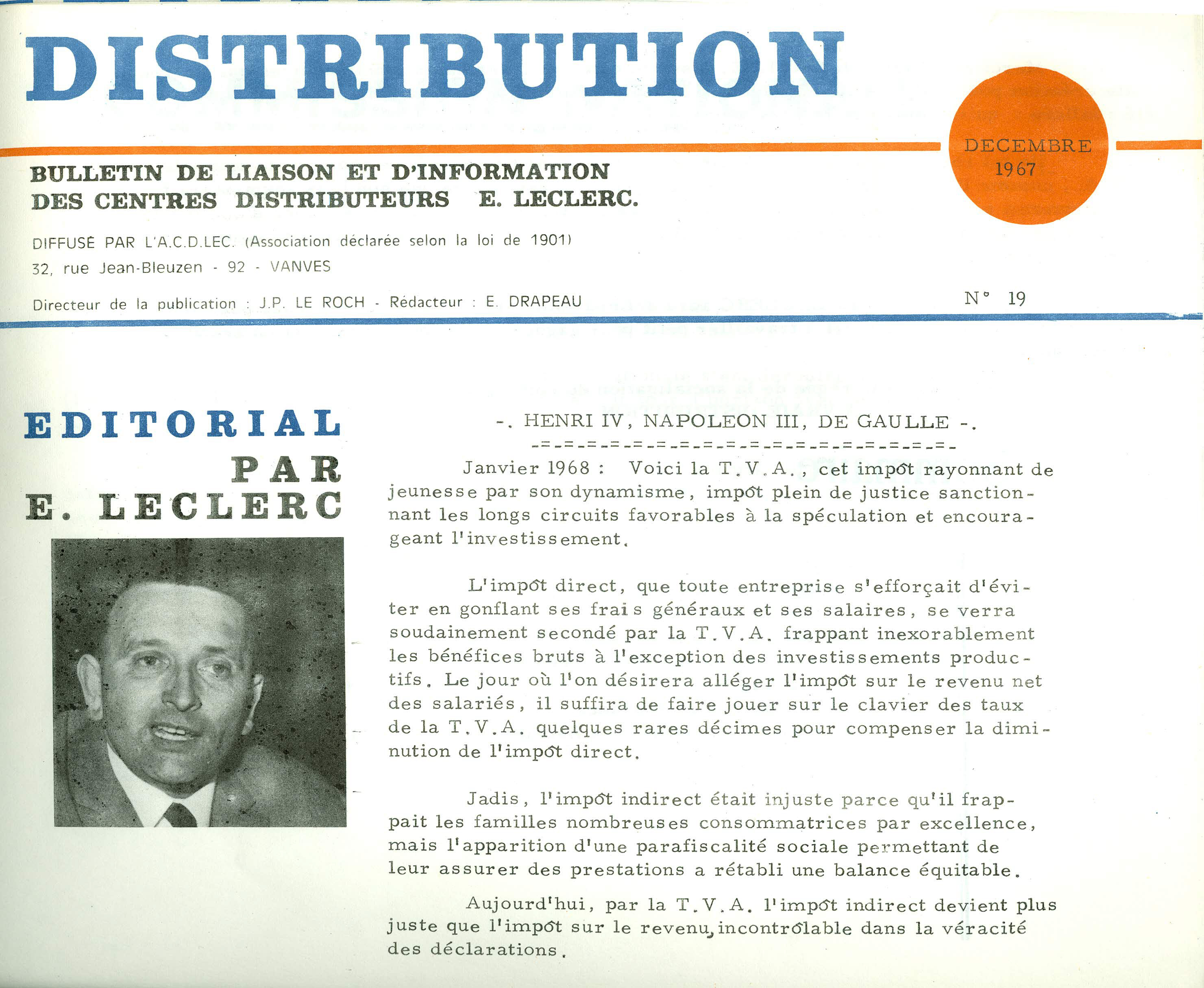

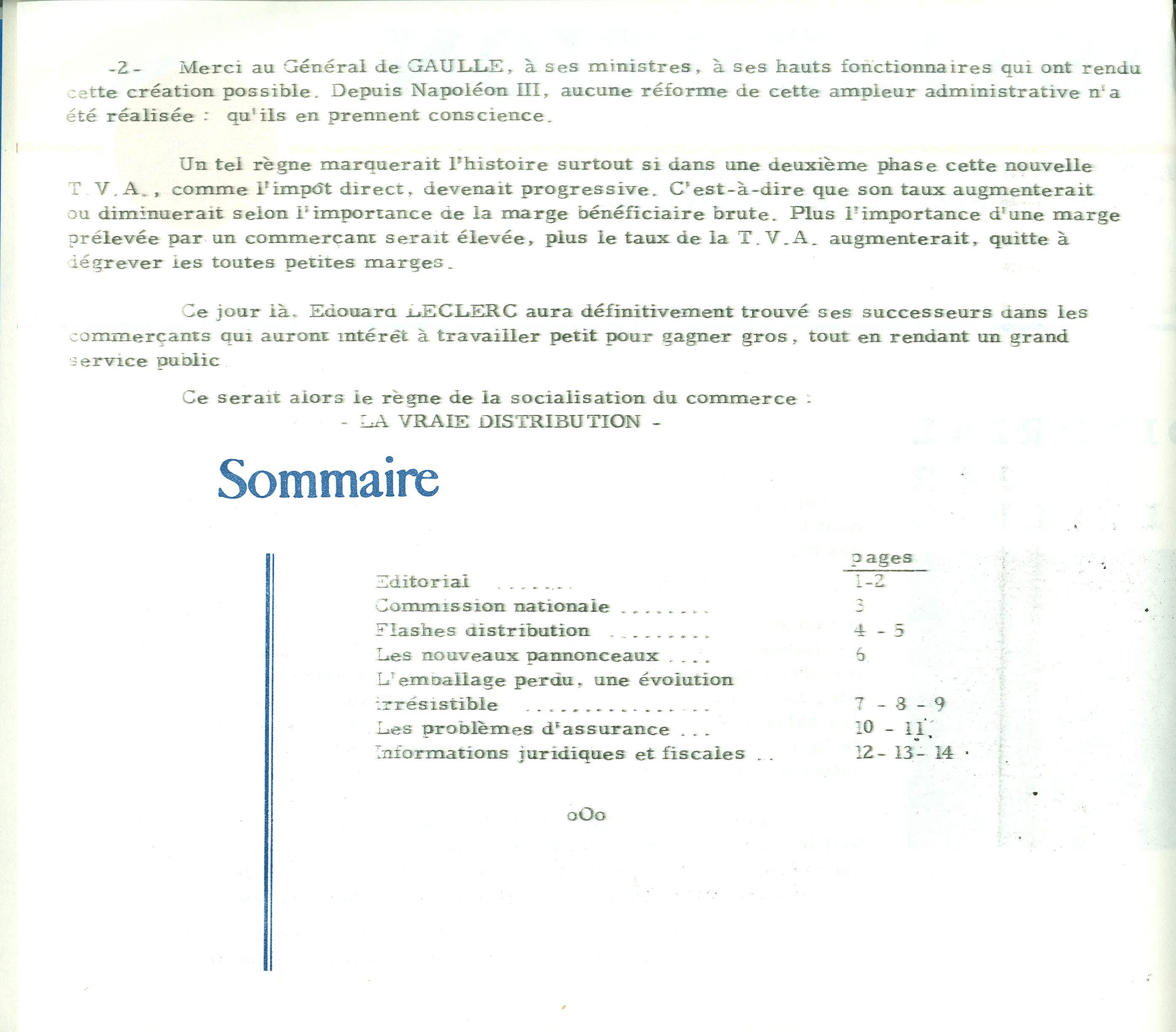

La généralisation de la TVA à tous les stades de la distribution est saluée par Édouard Leclerc dans Distribution, bulletin de liaison et d’information des centres distributeurs E. Leclerc n°19, de décembre 1967

(Si vous ne parvenez pas à lire le document, cliquez ici)

Conclusion

La neutralité de la taxe, le soutien personnel que lui apporte le ministre des Finances et des Affaires économiques V. Giscard d’Estaing et enfin la concertation entre professionnels et fonctionnaires de l’administration fiscale assurent l’adoption de la loi. En 1967, la TVA est généralisée dans l'Europe des Six. Le 1er janvier 1968, elle entre en vigueur en France.